����ͨؔ���˽⣬�������ڃɂ���ǰ�Q���˳�ʯ��ݔ�����M���W��ˡ����������lչ�����D����Ȼ��đ���Ҏ������ȫ����Դ��ȫ������ҪӰ푡�

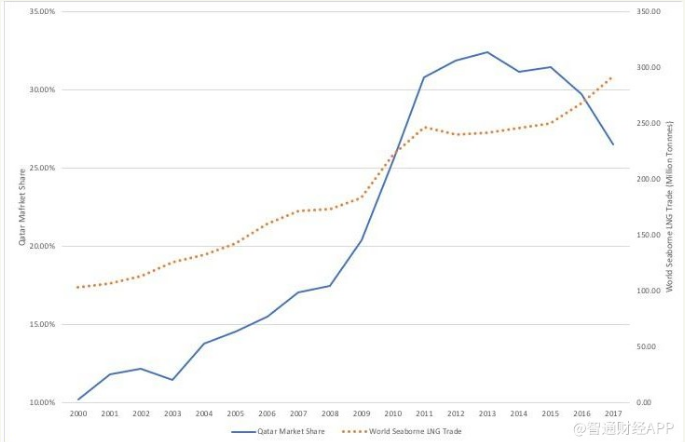

�L���ԁ���������һֱ��Һ����Ȼ������Ј�����Ҫ���c�ߣ�2017����Һ����Ȼ�⺣�\�Q����ռȫ���26.50%�����S���dz��ڱ��^���ݵĿ��]����������Դ���LSaad al-Kaabi��ʾ�����������˳��W��ˣ��Ա㌣ע����Һ����Ȼ��İlչ���ԡ�

�������ښW����Ќ�߅�����ң�������Һ����Ȼ���Ј��υs�����I����λ���ټ��ό�ԭ���L�h�ɳ��m�Եē��n����������K�����@һ�Ռ��ěQ�������������ߵ����c���·�����Ȼ���_�l�ϡ�

ȫ����Ȼ�⃦��ķֲ���r��һ���̶��ϛQ�����������Ҫ�����w����Ȼ��đ��ԑB�ȡ��D��W��˳ɆT����GECF����Ȼ��ݔ����Փ�����ɆT�����^��T����ȫ��ֲ���

��Դ�YԴ�ļ��г̶Ȳ����ǛQ��ij���Ј����c���w��ԓ�Ј�Ӱ�������Ҫԭ��һ��������ijһ��Դ�Ј��е�Ӱ���ͨ���c����������P�����磬������ȫ��������Ȼ�����a����2017����Ȼ��a����7345.2�|�����ף��������������Ȼ�����M����7394.5�|�����ף�������Ȼ����Ȼ����M�ڇ�����ˌ�ȫ����Ȼ���Ј�Ӱ������ޡ�

�෴��2017�꿨��������Ȼ��a����1757.1�|�����ף����N�H473.9�|�����ף��������_1283.2�|�����ף���������ȫ��ڶ������@һ�c���Կ�����ԭ�ͻ���Ȼ���������ć��ұȳ�����С�ć��Ҹ��܉�ռ���Ј�������λ��

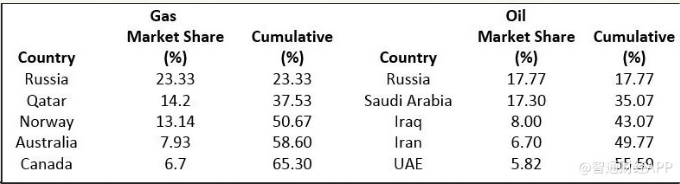

�ψD�@ʾ��2017��ʯ�ͺ���Ȼ������ڵķֲ���r���������ϵ��ǣ���Ȼ����ڵ��Ј����~���ж�Ҫ��ԭ�͵Ĵ�öࡣ���_˹������ԭ�ͺ���Ȼ����ڇ����քeռȫ����ڷ��~��17.77%��23.33%��

ֵ��ע����ǣ�5������ԭ�ͳ��ڇ�����4���ǚW��˳ɆT������5��������Ȼ����ڇ���ֻ��3����GECF�ɆT�����粻�Mһ��̽�������п��ܕ����@һ�����`�������GECF��4���ɆT��ռȫ����Ȼ����ڵ�50.67%�����W���4���ɆT��ֻռȫ��ԭ�ͳ��ڵ�37.82%��

��Ȼ����ڵĸ߶ȼ�������һϵ����P��������ɵģ������c��Ҫ������Ј��ľ��x����ͨ�����̶ȡ���Ȼ����Q�Y���Լ�Һ����Ȼ�������Ч�ʡ����ڷ��~�����傀���Ү��У����_˹��Ų���ͼ��ô�ͨ�^���ƵĹܵ�ݔ�;W�j�c�W����������Ҫ�Ј������˾o��ϵ�����������t��Ҫ��Һ����Ȼ����M�Ќ���ݔ����

�Ї�Һ����Ȼ���Ј�

��ȥ��9�£���ʯ�������c������������һ�22��ąf�h��ÿ��Ŀ�������Ȼ�˾(Qatargas)ُ�I340�f��Һ����Ȼ�⣨LNG�����@�ǿ�������Ȼ�˾�����ֹҎģ����Һ����Ȼ����f�h��

�Ї�������Ȼ�������ʮ��������ͨؔ������Ї����P�������֪������1-10�£��Ї�ͨ�^�ܵ��Լ�Һ����Ȼ����ʽ�M�ڵ���Ȼ�⿂����7206�f�����^����ͬ����������֮һ���Ї��ѽ���ʽȡ���ձ����ɞ�ȫ���^̖��Ȼ���M�ڇ���

�������@ʾ��2018��11�£��Ї���Ȼ�⌦�����������47.4%���h�ȔU��3.9���ٷ��c��������¸ߡ���2011�굽2017�꣬�̶�7���g���Ї���Ȼ�⌦����������L��80%���AӋδ���Ї���Ȼ�⌦�������߀��������ӡ�

2019��1�³���������˹̹���ɶ��p����Ȼ���������Ј����ڿֻţ����ֵ^�������Ƹ�LNG�r����1��11�գ�LNG���S�r�_����ֵ5404Ԫ/���������r����LNG�Č��H�ɽ��r����5900-6100Ԫ/����

�c�������ĺ������Ԟ��Ї��Ј��ṩ��������M�x�������ھ����Ї��Ú�o���ľ��棬����LNG����վ�Ď��õ��a����������Ƈ����Ú�ɱ�څ����

LNG����վ��LNG�Q�ס��Lݔ�ܵ���C��

Ŀǰ�a�������M֮�g��ȱ����Ҫ����Ȼ���M�����폛�a�����δ���M��LNG�Ԍ����ָ����L�����Ⱦ߂����վ�Y�a���������P�Q�����й�˾��������棬���W��Դ��02688����������Դ��00135����

Ħ��ʿ������ǰ���l����Q���Ї�ȼ���������^ȥ�����������@ϲ�������Ž���������Ԟ��½������^���L���AӋ�ɱ����pλ����������ȱ�Ŀ������^�١���ȥ��ȼ�����M�����L�����A�ڵ���r�£�ԓ�����{�����Ї�ȼ�����M���A�y��3150�|�����ף���������2020�����M�����_3600�|�����ף��c��2016����2020���O����������Ȼ�����M���LĿ���������ԓ���AӋ���̓r�����Ͱ�K�����̶ȡ�

ԓ��߀�Q������ȵػ������ҹܵ���˾������Ȼ��֮�N�ۼ�ë������������Ӱ푣������η��N���������������N���п����W��Դ(02688)��������Դ(00135)��

Ŀǰ���ȹܵ��Y�a��Ҫ�֞���������һ������ʯ����ʯ�����Ƶ��Lݔ�ܵ����ڶ�����ʡ���ܾW������������йܾW��˾���ИI���^���ڸ۹����W��Դ��02688�����A��ȼ�⣨01193�����Ї�ȼ�⣨00384���ȣ������ij���ȼ���Ŀ�ֲ���ȫ������ʡ�У�������2017H1���_�ĸĸ���Ҏ������ȼ����Y�a�؈��ʞ�7%��

���y�A�����Ї�ȼ��2019-2021ؔ��ӯ���A�y���{1%-3%����Ҫ��齼��ú�Ě��B�Ӽ�LPG�N�����L�^�죬��ȼ�F�r��2020���A�y��ӯ�ʵ�14������ͬ�I��13-13.5��������J�鹫˾��ֵ��ֵ�Ó�����r���J����ú�Ě⎧����Ҏģ���L�Н����������ں�������ɽ�|�ȵؾ߲��ԣ�ԓ���J������Ј��^�ȑn�]�B���M�÷�����L�U���F�r�ٺõ��I��C�������ꌦ��ȼ“�I��”�u����Ŀ�˃r��31��Ԫ����33.5��Ԫ��

|

���ӑB

���ӑB